Защита от коллекторов – новый закон

Очень часто те, кто вовремя не платит долг по кредиту, вынуждены сталкиваться с коллекторами – представителями специальных агентств, задача которых – любыми способами вернуть задолженность банку.

На первый взгляд, ничего преступного в их деятельности нет, однако многие коллекторы позволяют себе больше, чем разрешено законом, руководствуясь принципом «цель оправдывает средства».

С 1 января 2018 года деятельность представителей подобных служб будет четко регламентирована федеральным законом № 230, который уже подписан Президентом РФ и с нового года вступает в силу. Этот нормативно-правовой акт позволит заемщикам обрести некоторые права и свободы, избавиться от давления коллекторов.

Действующее законодательство и его недостатки

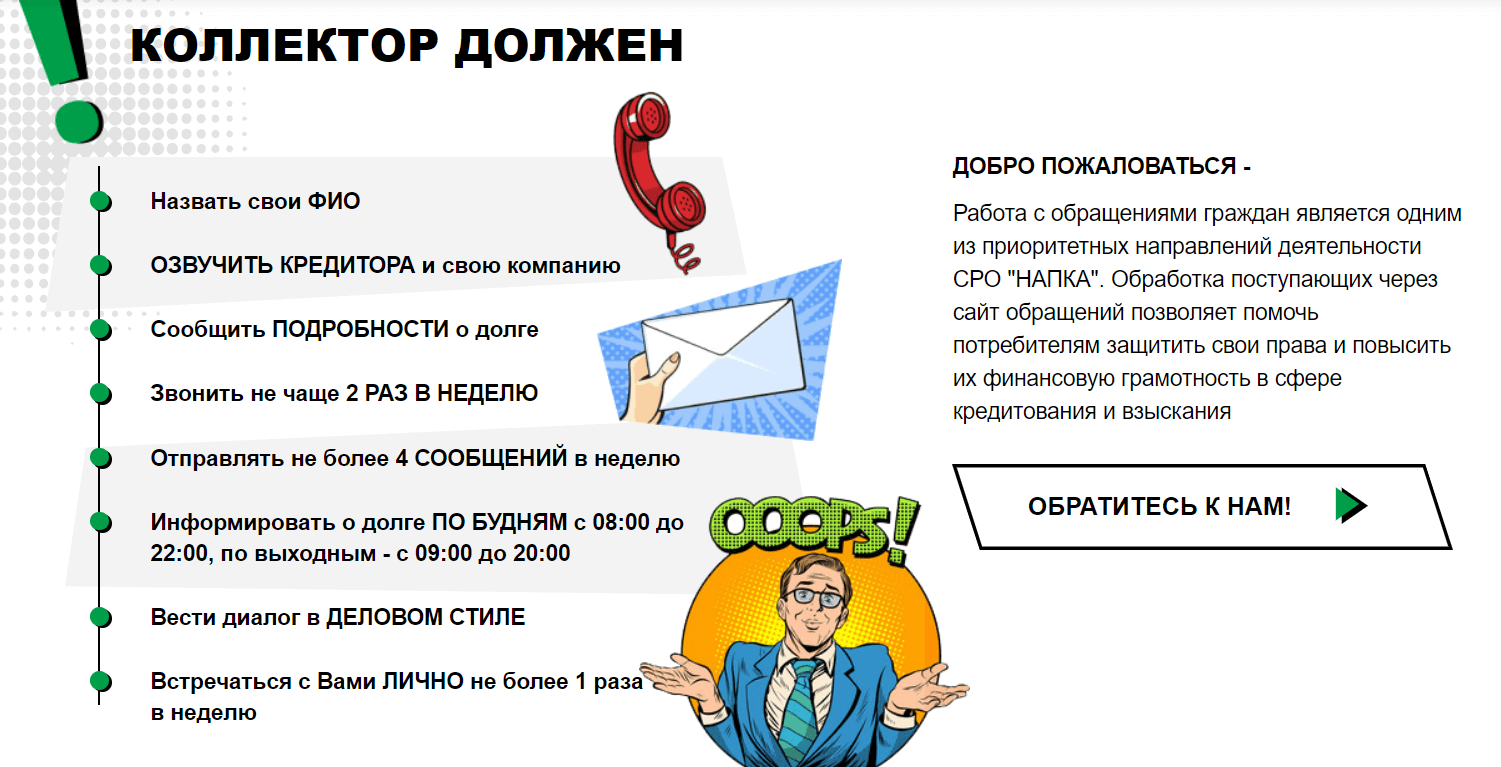

В настоящее время защита должника от коллекторов отсутствует как таковая. Законодательство опирается на раздел закона «О потребительском кредите», который регулирует порядок взыскания долга, однако требования там общие, без каких-либо конкретных ограничений.

В данном нормативно-правовом акте сказано только, что представители коллекторских служб не имеют права звонить должнику с 22.00 до 8.00 по будням, и с 20.00 до 9.00 – в выходные. Также закон обязывает коллекторов сообщать должнику свои данные. За невыполнение указанных требований предусмотрен небольшой штраф (5-10 тысяч рублей).

Однако на этом все ограничения заканчиваются, что дает коллекторам неограниченную свободу действий, и это приводит в некоторых случаях даже к угрозе жизни и здоровью заемщика.

Например, в одном из городов коллекторы бросили в окно квартиры должника «коктейль Молотова», и в пожаре пострадал 2-летний ребенок. В Екатеринбурге банк-кредитор парализовал работу судов местного значения, а еще в одном уральском городе – работу детской больницы.

Поэтому был принят законопроект, четко регулирующий права и обязанности коллекторов, существенно ограничивая их свободы.

Порядок общения с заемщиком

Федеральный закон № 230 «О коллекторской деятельности» указывает на то, что представители коллекторских служб имеют право только информировать должника об имеющейся у него задолженности, а также возможных условиях ее погашения. Никакими полномочиями относительно превентивных мер, коллекторы не обладают.

Защита от звонков коллекторов в какой-то мере также обеспечивается этим нормативно-правовым актом. Представители таких служб могут звонить и напрямую общаться с должником, но ограниченное количество раз.

В сутки можно делать один звонок, а визиты наносить должнику – не более раза в месяц. Кроме того, запрещено беспокоить должника в ночное время.

Подобные ограничения существенно освобождают заемщика от назойливых представителей банка.

При этом закон запрещает любое физическое и психологическое давление. Сюда же входят различные угрозы изъять имущество, наложить на него арест и т.д. Все это рассматривается как превышение полномочий сотрудников коллекторских компаний, и с 1 января 2018 года будет квалифицироваться как незаконная деятельность.

Еще новый нормативно-правовой акт может предоставить заемщику уникальную возможность – отказаться от общения с коллекторами. Для этого необходимо будет направить представителю данной службы нотариально заверенное заявление. Сделать это можно будет спустя 4 месяца после появления просрочки по кредиту.

Таким образом, если ранее для того, чтобы защититься от звонков коллекторов, необходимо было скачивать различные приложения и прибегать к другим ухищрениям, то с нового года можно просто отказаться от контакта с ними, да и звонки с визитами теперь перестанут быть обременяющими.

Кто будет работать коллектором?

Федеральный закон № 230 существенно ужесточит и требования к работникам коллекторских служб. Если раньше туда принимали всех подряд, то сейчас коллекторами могут работать те, кто не имел судимости.

При этом и самих агентств станет на порядок меньше. Лицензия на проведение коллекторской деятельности будет выдаваться только компаниям, с чистым активом в 10 миллионов рублей и более. Также фирма обязуется страховать свою деятельность на сумму не менее 10 миллионов рублей от возможного причинения вреда имуществу, здоровью и жизни заемщиков.

Все коллекторские службы обязаны иметь в интернете свой сайт и вести деятельность открыто.

Любые нарушения правил, установленных новым законом, влекут за собой очень серьезные последствия – на коллектора могут наложить штраф в размере от 500 тысяч до 2 миллионов рублей. Кроме того, ему будет запрещено дальше заниматься коллекторской деятельностью.

Конфиденциальность информации

Многие банки не прибегали к услугам коллекторов, но при этом оказывали давление на должников, распространяя информацию о наличии у них задолженности: объявления в подъездах, в районе проживания заемщика и т.д.

Подобные методы с 1 января 2018 года также окажутся под запретом. Вся информация касательно долга должна быть конфиденциальной, а ее разглашение влечет за собой тот же штраф, что и при невыполнении коллекторами своих обязательств.

Также, новый нормативно-правовой акт заставит представителей банков дважды подумать, прежде чем обращаться за помощью в коллекторские агентства, поскольку согласно данному закону, кредитор обязуется в полной мере погашать ущерб имуществу, нанесенный в результате действий коллекторов.

Защита коллекторов с 1 января 2018 года станет обеспечиваться совершенно на новом уровне.

Куда жаловаться на недобросовестных коллекторов?

Если представители коллекторского агентства превышают свои полномочия, можно обратиться с жалобой в ту компанию, к которой они прикреплены. Если же они начинают угрожать, необходимо подавать заявление в полицию или прокуратуру. С нового года количество дел, связанных с незаконными действиями коллекторов, несомненно увеличится.

Источник: https://anticollectorburo.ru/zashhita-ot-kollektorov-novyj-zakon-oxranyayushhij-dolzhnika/

Защита должников от коллекторов

Сегодня, в условиях развития рынка кредитования, появляется масса новых компаний, которые оказывают его участникам различную помощь. Сначала одни помогают заемщикам легко получить «большой» кредит, а затем уже другие помогают банкам вернуть долги клиентов. Но иногда при работе с банковскими должниками такие компании «перегибают палку», и тогда в игру вступают антиколлекторы.

Для начала все-таки выясним, кто такие антиколлекторы. Участники рынка потребительского кредитования считают, что это профессиональные юристы, которые защищают интересы клиентов банка и помогают им оптимизировать задолженности, а также следят за правомерностью действий коллекторов.

По словам экспертов, деятельность антиколлекторов состоит в том, чтобы с юридической точки зрения оценить возможность снижения штрафных санкций, комиссий и иных платежей, выставляемых банком при взыскании задолженности через суд.

Если удастся, то антиколлектор и вовсе оспорит кредитный договор.

Генеральный директор ЮКФ «Август» Анна Степина считает, что переговоры и осуществление юридических действий – основные рычаги работы антиколлекторских агентств.

«Борьба с «серыми» (иначе говоря, использующими противозаконные методы воздействия на должника) коллекторскими агентствами является приоритетной задачей антиколлекторов», – подчеркивает она.

Появление на рынке таких услуг – это следствие бурного роста рынка потребительского кредитования и, соответственно, увеличение числа невозвратов или просрочек по кредитам.

Анна Степина утверждает, что сотрудники коллекторских агентств часто нарушают конституционные права в части личной жизни, так как прежде всего коллекторскими структурами разрабатываются рабочие, домашние телефоны, телефоны родственников и близких. Кроме того, по ее словам, с целью давления на заемщика используются такие меры, как угроза очернения его имени (отправляются письма по месту работы и знакомым) и воздействие на родных и близких.

Беря на себя надзорные функции и даже функции исполнительных государственных структур, «серые» коллекторы устанавливают материальное положение физических лиц (наличие движимого и недвижимого имущества), запрашивают данные об активах и пассивах фирмы-должника в прочих организациях, как правило, использующих незаконные способы получения информации, рассказывает эксперт. Милания Филипенко, генеральный директор учебно-консультационного центра «Экономика. Налоги. Право» рассказывает, что современное законодательство предоставляет антиколлекторам немного возможностей для работы.

Сегодня специального регулирующего закона об их деятельности нет. В частности, по ее словам, в судах они используют статью 333 Гражданского кодекса РФ. «Данная норма закона дает право судам уменьшать неустойку только в тех случаях, когда неустойка явно несоразмерна последствиям нарушения обязательств по кредиту.

Таким образом, в настоящее время специалисты антиколлекторских агентств при защите интересов заемщиков добиваются в суде снижения сумм штрафа, начисляемого им банками за просрочку погашения кредита», – поясняет она. Прежде чем вставать на защиту интересов заемщика, антиколлекторские агентства сами изучают его. Анна Степина рассказывает, что практика позволяет выделить четыре преобладающих типа должников.

Первый тип – «паникер», вновь и вновь занимающий средства, чтобы расплатиться с накопившимися долгами; он не способен правильно определять приоритеты и последовательность в сроках погашения задолженности, в результате чего еще больше запутывается.

Второй тип – «плакальщик». Сначала отрицает сам факт наличия долга, а затем начинает плакаться, искать смягчающие обстоятельства, перекладывать вину на кредиторов, компании по сбору долгов.

Третий тип – «рационалист». Признает наличие долгов, хорошо планирует размеры и сроки погашения просроченной задолженности, точно следует графикам погашения, легко и уверенно составляет схемы погашения долга.

Четвертый тип – «мошенник». Сознательно идет на обман и не собирается отдавать долги добровольно.

У специалистов ЮКФ «Август» существует и другая классификация категорий заемщиков, в том числе юридических и физических лиц:

Первая категория – неэкономные, небережливые держатели денежных средств, которые живут сегодняшним днем и не желают задумываться о сроках расплаты по кредиту.

Вторая категория – наивные держатели денежных (материальных) средств, которые не представляют в полной мере последствий образования задолженности.

Третья категория – пострадавшие в результате непредвиденных обстоятельств лица, которых какое-либо чрезвычайное событие привело к финансовому коллапсу.

Четвертая категория – безрассудные, беспечные, безответственные дебиторы. Эта разновидность держателей денежных средств и других активов, близкая по своей сути к первой из перечисленных категорий.

Но если лица, входящие в первую категорию, сознательно тратят все свои средства, то должники, входящие в четвертую категорию, просто не задумываются о том, что деньги любят счет, и рано или поздно их предприятию придется расплачиваться за истраченные суммы.

Пятая категория – непорядочные должники, которые берут в кредит средства (товар, продукцию), заранее зная, что возвращать его они не будут, сродни типу «мошенников».

Шестая категория – заведомо финансово несостоятельные дебиторы, которым кредиты были выданы по ошибке фирмой-кредитором, не сумевшим определить степень их платежеспособности, они изначально не могли себе позволить покупать товары в кредит либо брать кредит в целом.

Анна Степина говорит, что с заемщиками, идущими сознательно на обман банка или иной кредитной компании, ЮКФ «Август» не работает. «Как правило, данной категорией занимаются правоохранительные органы», – отмечает она. Несколько лет назад, когда антиколлекторы только начинали завоевывать рынок потребительского кредитования, они предоставляли свои услуги бесплатно.

На сегодняшний день средняя стоимость их услуг составляет от 3 тысяч до 15 тысяч рублей. Но для заемщиков, которые задолжали банку, к примеру, 100 тысяч долларов, эта сумма покажется незначительной, если учесть, что антиколлекторы помогут им уменьшить сумму долга.

Сегодня банкиров работа с представителями антиколлекторских агентств настораживает: одно дело – спорить с должником, не имеющим зачастую ни финансовой, ни юридической подготовки, и совсем другое – состязаться в суде или в досудебном порядке с профессиональными юристами, адвокатами.

Источник: https://planetaprava.ru/encyclopaedia/folder-articles/folder-330.html

Антиколлекторы

В этой статье речь пойдет об антиколлекторах. До сих пор нет четкого термина, кто же такие антиколлекторы, например, в «Википедии» под антиколлекторским агентством понимается «агентство, специализирующееся на оказании юридической помощи кредитным должникам».

Мы же в данной статье будем называть антиколлекторами организации с более узкой специализацией — по противодействию деятельности коллекторов («анти» — против, антиколлетор – против коллекторов).

А о юридических фирмах помощи кредитным должникам Вы можете узнать в статье «Юридические фирмы: как не купить воздух?», для многих из них антиколлекторские услуги – это лишь часть деятельности.

Мы уже писали, что не стоит боятся коллекторов в статье «Коллекторы. Мифы и реальность», не стоит также скрывать информацию о том, почему Вы не можете в данный момент оплачивать кредит. Но зачастую многих коллекторов эта информация не интересует.

Они начинают терроризировать звонками и визитами, в которых нелестными словами, а иногда и угрозами призывают к оплате долга. Тут-то и возникает у некоторых должников желание обзавестись защитой в лице антиколлекторов.

У должника часто в голове возникает образ эдаких телохранителей, которые и за милю не подпустят к нему коллекторов.

Защита от звонков коллекторов

Антиколлекторы предлагают клиенту установить переадресацию звонков коллекторов на номер антиколлекторов. Коллекторы, позвонив Вам, будут попадать в антиколлекторское агентство. В таких случаях, по телефону коллекторам объясняют, что Вы являетесь их клиентом, и просят, чтобы вопросы по долгам коллекторы обсуждали с ними.

Ну и какую реакцию Вы ждете?! Думаете, что коллекторы от страха бросят трубку и забудут Вас как страшный сон?! Давайте попробуем побывать в их шкуре. Предположим, занял у Вас старый знакомый денег.

Отдавать не хочет, и вот в один прекрасный момент Вы звоните ему напомнить, что долги-то нужно отдавать, а в трубке телефона слышите: «Здравствуйте.

Вы позвонили в антиколлекторское агентство «Рога и копыта», Ваш друг Петр Петров является нашим клиентом, и теперь всеми его долгами занимаемся мы».

Вам наверняка сильно не понравится такой поворот событий, и Вы захотите съездить, навестить друга. Узнать, почему он Вам ни копейки не отдал, зато нанял каких-то непонятных антиколлекторов и платит деньги им.

В общем, я думаю, Вы уже сделали вывод, что скорее всего коллекторов такой ход лишь сильнее раззадорит, и они с удвоенной силой будут слать смс, писать сообщения в социальных сетях, искать номера телефонов Ваших друзей, коллег и будут звонить и писать им.

Да и вероятность визита по Вашему адресу только увеличится!

Ну а если звонки от коллекторов не прекращаются, несмотря на Ваши разъяснения ситуации, из-за которой Вы не в состоянии оплачивать кредит, несмотря на Ваши просьбы обратиться им в суд – Вы вправе отказаться от непосредственного взаимодействия с кредиторами и их представителями (коллекторами) в случае если просрочка по кредиту превысила 4 месяца.

Сделать это очень просто: заполните специальную форму на нашем сайте, распечатайте полученный документ и направьте его кредитору (в банк, коллекторам) заказным письмом с уведомлением о вручении адресату.

Если несмотря на полученный отказ от взаимодействия, коллекторы продолжают звонить — жалуйтесь в надзорный орган (Федеральную службу судебных приставов — с 1 января 2018 года они и есть «официальные антиколлекторы»).

Защита от визитов коллекторов.

Конечно, за круглую сумму частные охранные предприятия (не путать с антиколлекторами) смогут приставить к Вам пару бойцов для обороны. Но Вы вряд ли потянете оплату услуг лицензированных охранников, когда кредиты платить нечем. Антиколлекторы же за деньги выдадут Вам инструкцию о том, как себя вести, если позвонили в дверь коллекторы.

В этой инструкции будет написано приблизительно то же самое, что в нашей статье «9 правил общения с коллекторами и службой взыскания банков». Также у Вас появится возможность позвонить антиколлекторам во время нежданного визита взыскателей.

А вот какой смысл в этом?! Если начнут угрожать или, чего хуже, бить (на счет бить — шутка, хотя отморозки всякие бывают) – надо в полицию звонить, а не антиколлекторам. Ваше право вообще не открывать дверь, если пришли нежданные гости.

А если они начнут вести себя за дверью неадекватно – вызывайте полицию.

Конечно, разум должников зачастую подавлен долговыми проблемами, агрессивным воздействием коллекторов, и они не способны иногда выстроить правильно разговор с взыскателями, а тем более стратегию поведения и выхода из долгов.

Такой должник нуждается в помощи, но не нужно торопиться искать платной защиты в лице антиколлекторов. Платная – не значит лучшая.

Источник: https://dolgam.net/kollektory-i-pristavy/antikollektory/