- Долги по кредитам. Что делать?!

- Долги банкам по кредитам

- Необходимо узнать точную сумму долга по кредиту

- Что делать если долги по кредитам непосильны?

- Рефинансирование (Взять кредит на погашение долгов)

- Реструктуризация долгов

- Банкротство при долгах по кредитам

- Списание долга по кредиту

- Чем опасны долги по кредитам

- Чем опасны долги по кредитам?

- Взыскание долга через суд

- Что делать? Кредит на погашение других кредитов

- Возьмем чужие, а отдаем свои

- Долги по кредитам. Что делать? Кризис в жизни и в кошельке

- Сколько стоит просрочка

- А стоит ли прятаться?

- Давайте договоримся! Реструктуризация

- Еще один кредит? Рефинансирование

- Привлекаем поручителя

- Идет охота: коллекторы и антиколлекторы

- В суд?

- Практический совет

- Кредит заставят заплатить: за счет чего

- А что у вас забрать не смогут

- Неуплата кредита банку

- Что будет если не платить кредит?

- Коллекторы – кто они?

- Долги в банках — выход из ситуации

- Как вылезти из кредитных долгов и быстро погасить задолженность?

- Реструктуризация кредита

- Кредитные каникулы

- Рефинансирование

- Досрочное погашение

- Деньги в долг

- Распродажа личных вещей

- Деньги на депозит

- Продажа залогового имущества

- Признание банкротства в суде

- Консолидация долгов

- Увеличение доходов

- Как себя вести, когда нет средств платить по кредиту?

- О чем свидетельствуют макропоказатели?

- Самая большая угроза от кредита

- Что делать, когда нет средств платить по кредиту?

- Когда нет ценного имущества

- Письменное заявление

Долги по кредитам. Что делать?!

Сейчас долгами банкам по кредитам никого не удивишь. Скорее наоборот, все реже можно встретить человека, у которого нет кредитов в банке и проблем с их выплатой. Сумма долгов по кредитам у человека даже с невысоким уровнем дохода может достигать 500 тысяч – 1 миллиона рублей.

Сейчас долгами банкам по кредитам никого не удивишь. Скорее наоборот, все реже можно встретить человека, у которого нет кредитов в банке и проблем с их выплатой. Сумма долгов по кредитам у человека даже с невысоким уровнем дохода может достигать 500 тысяч – 1 миллиона рублей.

Причем когда человек понимает, что закредитовался и не может больше платить по своим долгам, он пытается разобраться и понять, куда он столько денег потратил. Но не может вспомнить, куда именно разошлась такая солидная сумма: купил в кредит новенький смартфон, ноутбук, планшет, потом стиральную машину, сделал ремонт.

Тут выдали кредитную карту, которая постепенно незаметно опустилась до кредитного лимита. Затем стало тяжело платить, взял кредит на погашение накопившихся долгов. И так сумма долгов по кредитам достигла круглой цифры. Купленные в кредит смартфон, ноутбук, планшет к этому времени морально устарели и стоят максимум 10-15 тысяч рублей.

Ремонт потерял первоначальный лоск. И «за все это я должен пятьсот тысяч рублей?!».

Да, именно так, незаметно люди оказываются в кредитной кабале. В истории, описанной выше, тысячи читателей нашего сайта узнают свою «кредитную историю». Одна из причин этому – отсутствие культуры потребительского кредитования. Кредитование физических лиц в России начало активно развиваться в начале 2000х.

Долги банкам по кредитам

К 2017-2018 годам совокупный размер долгов граждан банкам по кредитам превысил один триллион рублей. Просроченная задолженность продолжает расти с каждым днем. Количество людей в нашей стране, погрязнувших в непосильных долгах, исчисляется сотнями тысяч.

Многие из них и думать не думали, что не смогут платить по своим счетам. Но непростая экономическая ситуация в стране в 2014-2017 года лишила доходов многие семьи в нашей стране. Из-за роста курса валют жизнь существенно подорожала, а валютные кредиты стали непосильным бременем для заемщиков.

Так что же делать, если есть долги по кредитам, а платить нечем?!

Необходимо узнать точную сумму долга по кредиту

Узнать долги по кредиту можно через Интернет, если у Вас подключен «Интернет-банкинг». В личном кабинете клиента банка обычно доступна информация о состоянии счета, а также о сумме долгов по кредитам. Подробнее об услуге «Интернет-банкинга» и возможности ее подключения Вы можете узнать в отделениях банка, или по телефону горячей линии.

Кроме того, Вы можете обратиться в отделение банка с просьбой предоставить справку о наличии срочной и просроченной задолженности. Указанные сведения согласно Федеральному закону «О потребительском кредите (займе)» №353-ФЗ от 21.12.2013 предоставляются один раз в месяц бесплатно. Об этом Вы можете напомнить сотруднику банка, который может попросить заплатить за предоставляемый документ.

В справке будут содержаться сведения об остатке долга по кредиту (основного), начисленным и подлежащим уплате процентам, пеням и штрафам, а также о сумме минимально необходимого платежа, для того чтобы вернуться в график.

Что делать если долги по кредитам непосильны?

Если Вы понимаете, что наверстать график платежей по кредиту не удастся, то наиболее целесообразно рефинансировать кредит (взять кредит на погашение долгов), реструктуризировать (договориться с каждым банком об увеличении сроков кредитования, уменьшении процентной ставки), обратиться в суд с заявлением о признании себя банкротом.

Рефинансирование (Взять кредит на погашение долгов)

Рефинансирование кредитов – это когда один банк (не обязательно тот, в котором у Вас уже есть кредит) Вам выдает большой кредит (займ) под меньший процент для погашения накопившихся долгов.

Этот способ применим тогда, когда просрочка по кредитам отсутствует, либо минимальна. В противном случае, с испорченной кредитной историей (просрочкой более 3 месяцев), взять кредит с долгами вряд ли получится.

Но попробовать в любом случае стоит.

Реструктуризация долгов

Реструктуризация кредита возможна при тех же условиях что и рефинансирование, когда просрочка по кредиту не достигла критического для банка значения и Вы не попали в список неблагонадежных заемщиков.

Если у Вас много банков кредиторов, то лучше попробовать воспользоваться программой рефинансирования, т.к.

одновременно со всеми банками вряд ли удастся договориться, разве что, если Вы не инициируете процедуру банкротства физического лица.

Банкротство при долгах по кредитам

Вы можете использовать банкротство – как инструмент в переговорах с банком о реструктуризации или рефинансировании кредитов: подаете заявление в суд о признании себя банкротом и приходите с его копией на переговоры в банки.

Банки будут более охотно идти на уступки, т.к.

в противном случае если Вы «не остановите банкротство», то Вы сможете реструктуризировать задолженность сроком до 3 лет без начисления банковских процентов, пеней и штрафов, либо «списать долги», если реструктуризация для Вас непосильна.

Списание долга по кредиту

У многих в голове не укладывается, что долги по кредитам можно списать, пройдя процедуру банкротства. Но это реальность и наши выигранные дела по банкротству — тому подтверждение.

Если у Вас нет возможности оплачивать долги по кредитам – воспользуйтесь своим законным правом на банкротство.

Источник: https://dolgam.net/problemy-s-vyplatami/dolgi-po-kreditam/

Чем опасны долги по кредитам

В цивилизованном социуме долги принято возвращать. Аналогичное правило распространяется и на задолженности по кредитам. Люди, ответственно подходящие к вопросу выплаты заемных средств, стараются своевременно исполнять очередные денежные обязательства по договору кредитования.

Но, как бы сильно нам не хотелось все держать под контролем, иногда жизнь преподносит нам весьма неприятные сюрпризы. В итоге человек становится заложником ситуации, и он по объективным причинам не может выплатить оформленный кредит.

Тогда кредиторы принимают вынужденные меры по принудительному взысканию задолженности, даже если задержка внесения оговоренных денежных сумм произошла не по вине должника.

Чем опасны долги по кредитам?

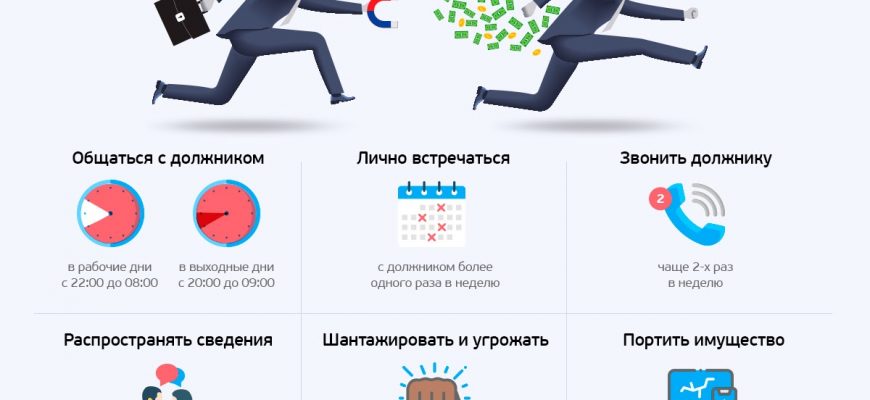

Процедура взыскания задолженности начинается с административных (досудебных) мероприятий, выраженных в устных и письменных напоминаниях об обязанности уплатить очередную часть или полный объем заемной суммы. В том числе с уведомлением о возможности привлечения должника к юридической ответственности: гражданско-правовой и уголовной. Кроме того, досудебные меры взыскания долгов по кредитам включают материальную ответственность, а именно:

- введение штрафных санкций, пени, неустойки за каждый просроченный день,

- требование досрочного погашения общего долга (оставшейся заемной суммы).

Если кредитный договор предусматривал залог (например, ипотека), то кредитор имеет полное право изъять у должника предмет залога.

Если должник не реагирует на применяемые банком досудебные меры, то в большинстве случаев кредиторы прибегают к услугам коллекторов (агентств, специализирующихся на «выбивании долгов» с недобросовестных задолжников).

Однако, согласно постановлению Пленума Верховного Суда, поясняющего применение норм законодательства о защите потребительских прав, банки вправе обращаться к услугам подобных организаций только если у последних есть соответствующая банковская лицензия либо если указанная мера прописана в самом договоре кредитования.

Взыскание долга через суд

Последняя стадия «перетягивания одеяла» между кредитором и должником — взыскание долга по кредиту через суд (в гражданско-правовом порядке). Стоит отметить, что данная процедура обоюдно невыгодна как для банков, так и для должников. В связи с этим, не всякий банк решается на такие крайние меры.

Подавая исковое заявление, кредитор указывает в нем фиксированную сумму общего долга, лишая тем самым себя права на взыскание пени, штрафов и сумм других дополнительных санкций.

Должник же приобретает в итоге плохую кредитную историю, которая может обернуться «красной карточкой» для получения новых кредитов в будущем.

Что касается уголовной ответственности за обычную неуплату кредитной задолженности, то подобного состава преступления УК РФ не предусматривает.

Но существует смежная группа преступлений, которая при наличии определенных обстоятельств, может содержать признаки преступного деяния, связанного с невыплатой кредита.

К таковым преступлениям относятся: мошенничество; злостное уклонение от погашения задолженности по кредиту; неправомерное получение кредита; отмывание незаконно полученных денежных средств посредством различных финансовых операций.

После вынесения судом мотивированного решения по иску о взыскании долга по кредиту, наступает стадия исполнительного производства.

Судебные исполнители уполномочены применять к должникам специальные меры воздействия, в том числе: ограничение прав распоряжения определенным имуществом (включая деньги). А также они вправе вводить запреты на свободное передвижение должника.

До полной уплаты присужденной суммы долга заемщик не сможет выехать за границу. При уклонении от выполнения судебного решения должник рискует лишиться всего своего имущества (исключение — лишь определяемый законом минимум).

Как узнать, есть ли у вас долги по кредитам? Этот вопрос кажется странным только на первый взгляд.

На самом деле часто встречаются ситуации, когда человек становится должником по кредиту, выступая при этом одновременно потерпевшей стороной в результате преступных действий иных лиц.

Так, например, если паспорт гражданина (его заверенная копия) были утеряны, то вполне может произойти очень некрасивая ситуация, а именно: оформление кредита на совершенно ничего об этом не подозревающего человека.

Еще один типичный случай — неправильные расчеты периодичных выплат. Они могут происходить как по вине банка, так и из-за небрежности, невнимательности самого должника.

Для ознакомления с полной кредитной историей необходимо направить соответствующий запрос в ЦБ России.

Сегодня это можно осуществить в режиме «онлайн» на официальном интернет-ресурсе Центробанка, а также посредством почтовой связи, письменных запросов через кредитные учреждения, обращения в бюро кредитных историй либо с помощью нотариальных услуг. Однократно в течение года подобный запрос может быть бесплатным.

После принятия судом решения по делу о взыскании кредитного долга ответчик (то есть должник) автоматически заносится в «черный список». Удостовериться в наличии либо отсутствии собственных личных данных в этом списке можно посредством электронной формы интернет-ресурса службы приставов.

Источник: https://ur-pro.ru/raznaya-informaciya/741-dolgi-po-kreditam.html

Что делать? Кредит на погашение других кредитов

Быстрый рост рынка кредитования приводит к тому, что люди привыкают жить не по средствам. Реальная возможность немедленно получить в пользование то, что не вполне по карману, заставляет многих брать кредиты на огромные суммы, не задумываясь о том, что рано или поздно деньги придется отдавать.

Возьмем чужие, а отдаем свои

Часто внезапный отъезд, болезнь или просто безответственность мешает заемщику выполнять свои кредитные обязательства вовремя. Но такая забывчивость «лечится» довольно легко.

Заплатив пару раз внушительный штраф за просрочку выплат, скорее всего, вы наладите свою финансовую дисциплину. Однако часто все бывает гораздо сложнее. В условиях экономического кризиса все больше людей утрачивают свою платежеспособность.

Происходит ли это вследствие потери работы или по другим причинам, не так уж и важно.

Долги по кредитам. Что делать? Кризис в жизни и в кошельке

Прочитав любой договор кредитования, вы обязательно обнаружите там пункт, по которому должны непременно уведомлять банк о любых изменениях в своей жизни, будь то смена адреса, места работы или фамилии. Тем более касается это вашей платежеспособности.

Первое, что вы должны сделать — отправиться в банк, причем сделать это лучше за две-три недели до предполагаемого возникновения задолженности. Постарайтесь договориться об отсрочке или об изменении графика платежей.

Так вы можете показать банку, что вас тоже беспокоят долги по кредитам, узнать, как исправить ситуацию с наименьшими потерями для себя.

Помните, все переговоры с банком нужно вести только в письменном виде. Впоследствии вы сможете доказать, что действительно обращались в учреждение с целью решить вопрос миром.

К заявлению непременно приложите документы, подтверждающие, что причина, заставившая вас обратиться в банк, действительно является уважительной. Это может быть справка с места работы о том, что вам понизили заработную плату, копия трудовой книжки с записью об увольнении, справка из центра занятости, выписка из мед.

карты с указанием диагноза и чеки за дорогостоящие процедуры или лекарства. Сотрудники банка проведут проверку и примут соответствующее решение.

Если у вас нет возможности посетить финансовое учреждение лично, отправьте документы письмом, только обязательно заказным и с уведомлением о получении.

Сколько стоит просрочка

Можно сказать, что до некоторых пор банку даже выгодна «забывчивость» клиентов, так как за каждый день просрочки кредита придется заплатить штраф.

Размер пени может составлять от 0,01 до 3% в сутки или выражаться в фиксированной сумме. Бывают случаи, когда банк начисляет проценты не только на сам кредит, но и на штрафы и неустойки, не уплаченные вовремя.

Тогда сумма задолженности увеличивается ежедневно чуть ли не в геометрической прогрессии.

Кроме того, практически каждый кредитный договор содержит пункт, по которому банк может в одностороннем порядке потребовать досрочного погашения займа из-за нарушения условий соглашения. А просрочка платежа как раз таким нарушением и является.

А стоит ли прятаться?

Итак, у вас долги по кредитам. Что делать? Вариантов решения вопроса много, а вот чего точно не нужно делать, так это скрывать от банка ваши финансовые трудности. Не стоит думать, что о вас забудут и долг простят.

Если сотрудники финансового учреждения не донимают вас звонками и письмами, то причины для этого могут быть разными, но забывчивость — точно не из их числа.

Некоторые банки просто не имеют такого количества служащих, чтобы быстро реагировать на малейшую просрочку, а для отдельных структур — это своеобразный бизнес, так сказать, дополнительная строка дохода. Ведь чем дольше вы не платите, тем больше можно в итоге потребовать, особенно если вы брали кредит под залог какого-либо имущества.

После того как вы просрочите несколько платежей, банк запишет вас в «черный список», и кредитная история будет испорчена. Даже если вы решите вопрос с погашением действующего займа, при получении нового возникнут проблемы.

А в случае если сумма долга по кредиту превысит 1,5 млн руб., банк может требовать признания вас злостным неплательщиком.

В этом случае вам грозят не только гигантские штрафы, но и реальный тюремный срок — до двух лет лишения свободы.

Давайте договоримся! Реструктуризация

Накопились долги по кредитам? Узнать у сотрудников банка о возможности реструктуризации нужно в первую очередь. В 90% случаев они идут на уступки своим клиентам, попавшим в затруднительную ситуацию.

Происходит это потому, что по закону банк должен из собственной прибыли создать фонд, который покрывает непогашенные кредиты. А значит, уменьшается именно чистая прибыль учреждения, а не его активы.

Поэтому любой банк кровно заинтересован в том, чтобы такой фонд был гораздо меньше, ведь деньги должны работать.

Первое, что нужно сделать, это написать заявление о реструктуризации долга. После его рассмотрения банк примет решение о том, что с вами делать дальше. Наилучшим решением для вас станет заключение нового договора (или дополнительного соглашения к уже действующему) на более долгий срок с одновременным уменьшением суммы ежемесячного погашения.

Иногда, особенно если вы сможете доказать банку, что сложности у вас временные, вам могут предоставить кредитные каникулы. Это значит, что погашение основного долга по кредиту приостанавливается, а выплачивать придется только проценты.

Штрафы и пени в этом случае тоже начисляться не будут. Такую услугу банки могут предоставлять своим заемщикам на срок от одной недели до пары месяцев.

Если за это время ваше финансовое положение не наладится, придется искать другой выход из ситуации.

Еще один кредит? Рефинансирование

Если с реструктуризацией долга у вас ничего не вышло, и по какой-то причине банк вам отказал, можно испробовать еще один вариант — кредит на погашение других кредитов. Перекредитование можно оформить в том же самом учреждении или обратиться в любое другое по вашему выбору.

Такая услуга может быть актуальна, например, для ипотеки или в том случае, когда займов у вас несколько. В такой ситуации кредит на погашение других кредитов поможет избежать неразберихи с платежами разным банкам.

Ведь сроки погашения могут не совпадать, и риск просрочить очередную выплату возрастает многократно.

Быть может, целесообразно взять новый кредит в сумме, достаточной для полного погашения всех остальных займов, и внимательно следить за своевременным выполнением своих обязательств.

Привлекаем поручителя

У вас долги по кредитам: что делать? Найти надежного поручителя. Это еще один способ решения вопроса, который может предложить вам кредитный инспектор.

До тех пор, пока вы не перегруппируете свои денежные средства и не начнете выполнять свои обязательства в полном объеме, поручитель будет выступать гарантом вашей платежеспособности.

Конечно, вам придется доказать платежеспособность самого поручителя, для этого понадобится полный пакет документов, обычно такой же, как и для заемщика. Однако помните, что если вы все же не сможете рассчитаться с банком, все бремя ответственности ляжет на поручителя.

Идет охота: коллекторы и антиколлекторы

Если сумма вашей задолженности превышает десять долларов, а от общения с сотрудниками банка вы уклоняетесь, ваш долг может быть передан в коллекторскую компанию.

Иногда такие структуры полностью выкупают ваш долг банку по кредиту, но чаще всего коллекторы работают с ним на условиях аутсорсинга. То есть оказывают единоразовую услугу в каждом конкретном случае.

Общение с такими компаниями обычно бывает гораздо более неприятным, чем разговор с сотрудниками банка. Хотя они и обязаны действовать в рамках правового поля, на практике так происходит далеко не всегда.

По закону коллектор обязан сначала связаться с вами в телефонном режиме и постараться убедить вас вернуть долг добровольно. Далее в ход идет почтовая рассылка. Коллектор письменно должен уведомить вас о том, что банк поручил ему взыскать с вас текущую задолженность по кредиту, указать сумму долга и сроки погашения.

Если и этот призыв был вами проигнорирован, сотрудники коллекторской компании попытаются встретиться с вами лично. Для этого они могут прийти к вам домой или на работу. Если никакие действия не принесли положительного результата, коллекторская компания может обратиться в суд с иском о принудительном взыскании долга.

Если это произошло, можно попытаться прибегнуть к услугам антиколлекторов. Это такие юридические организации, сутью работы которых является защита заемщиков от коллекторов или банков. Также антиколлектор может помочь снизить сумму штрафа и добиться пересчета неустойки по кредиту.

В суд?

Если договориться с банком полюбовно все же не удастся, то рано или поздно разбирательство переместится в суд. Бояться этого не стоит, списание долгов по кредитам вряд ли произойдет, но на время судебного разбирательства сумма займа будет заморожена.

Это значит, что перестанут начисляться штрафы, пени и неустойки и общая сумма перестанет неуклонно увеличиваться. Именно поэтому банки чаще всего обращаются в суд только в самом крайнем случае. Ведь пока этого не произошло, сумма вашей задолженности продолжает увеличиваться, а значит, растет и вероятная прибыль банка.

Порой доходит до того, что общая сумма штрафов и пени значительно превышает саму задолженность. Если вы точно знаете, что погасить кредит в ближайшее время не удастся, а договориться с банком не получается — смело обращайтесь в суд самостоятельно.

Суд, конечно, примет решение о том, чтобы заем вы вернули, но, заручившись поддержкой опытного юриста, вы сможете добиться наиболее приемлемых для себя условий погашения.

Практический совет

Не стоит слишком рассчитывать на то, что по истечении срока исковой давности (через 3 года) о вас забудут. Такая позиция может сыграть с вами злую шутку. Через 3 года обратиться в суд с иском не сможет не только банк, но и вы сами.

Так что он, конечно, не сможет взыскать с вас задолженность. Но никто не помешает ему продать ваш долг коллекторам. А эти господа смогут портить вам жизнь очень долго, ведь у них нет срока давности.

А уж сколько смогут взять с вас коллекторы, одному богу известно.

Кредит заставят заплатить: за счет чего

Если вы взяли кредит под залог машины, квартиры или другого имущества, то в первую очередь принудительное взыскание будет происходить за счет продажи данного имущества.

Если сумма окажется недостаточной, то взор приставов обратится на денежные средства в национальной или иностранной валюте, причем именно в такой последовательности. Потом в ход пойдет остальное имущество должника, если оно имеется.

В последнюю очередь пострадает ваша зарплата, только официальная и не более чем на 50%.

А что у вас забрать не смогут

Не подлежат изъятию в счет погашения задолженности по кредиту:

- продукты питания, на сумму равную прожиточному минимуму для всех членов семьи;

- предметы быта и домашнего обихода — одежда, обувь, необходимая мебель и т. д., кроме предметов роскоши, к которым могут быть причислены стиральная машина, микроволновая печь, кухонный комбайн, соковыжималка, телевизор и т. д.;

- предметы, которые нужны для осуществления профессиональной деятельности, например, если вы скрипач, то скрипка останется с вами;

- вещи, принадлежащие инвалиду — костыли, инвалидная коляска (даже очень дорогая);

- домашние животные, скот, птица, если они разводятся для личных нужд;

- награды, призы, государственные премии, медали;

- социальные пособия, выплаты и компенсации, например, по потере кормильца.

Кстати, квартира за долги по кредиту уйдет от вас только в том случае, если она — не единственное жилье, пригодное для постоянного проживания семьи, или же является залогом по ипотеке. То же касается частного дома и земельного участка.

Источник: https://.ru/article/165978/dolgi-po-kreditam-chto-delat-kredit-na-pogashenie-drugih-kreditov

Неуплата кредита банку

Банки сегодня с вольностью раздают кредиты всем желающим без какой-либо проверки платежеспособности заемщика. В Ростове-на-Дону работает несколько сотен крупных и не очень банков и несколько заемных контор («Быстро деньги», «Деньги сейчас» и др.).

Складывается такое впечатление, что банкам выгодно предоставление кредитов гражданам даже если половина из взятых этими гражданами денежных средств не будет возвращена.

Так оно и есть! Посудите сами, банки используют при предоставлении кредитов населению далеко не собственные деньги, а взятые кредитные средства у государства под небольшой процент годовых. Население же получает кредит уже под 30% — 70% в год.

Большой процент невозврата уже включен в эти грабительские процентные ставки.

В итоге, население страны и малый бизнес утопают в пучине долгов, а единичные экземпляры толстосумов, случайно ставшие хозяевами банков, не знают куда потратить текущие рекой барыши. Неплатежи граждан растут как снежный ком и должники по кредитам надеются только на так называемый закон о банкротстве физических лиц. Однако, процедура банкротства стоит денег и сложна в проведении.

К сожалению, государство сегодня отстранилось от проблемы неплатежеспособности граждан, и отдало регулирование кредитных ставок на откуп этой самой банковской системе.

Итак, предположим, Вы взяли кредит, не рассчитали свои силы и попали в неразрешимую финансовую ситуацию. Что делать, когда нечем платить? И что будет, если не платить кредит совсем? Варианты развития событий таковы:

- Обратиться к адвокату для изучения и анализа кредитного договора. Договоры не всегда бывают совершенны. Тем более, иногда туда незаконно попадают условия о дополнительных комиссиях, навязанной клиенту страховке и иные нарушение. Адвокат сможет отыскать эти погрешности в вашем договоре. Сумма просрочки по кредиту на этом основании может быть существенно уменьшена.

- Далее необходимо получить в банке выписку обо всех уже проведенных вами платежах по кредиту, где также указан остаток ссудной задолженности. Просрочка должна быть правильно рассчитана. Расчет банка следует перепроверить.

- Теперь письменно под роспись или заказным письмом с уведомлением сообщаем в банковскую организацию о том, что у Вас изменилась жизненная ситуация в худшую сторону и теперь Вы не сможете платить банку установленные в графике платежи. Если филиал банка находится в вашем городе- письмо лучше завести под роспись, если другой город – отправить почтой заказным письмом. Тем самым Вы уведомили кредитора о том, по какой причине вы допустили просрочку по договору.

- Можно конечно продолжать вносить на счет символические суммы в соответствии с утвержденным графиком. Однако, если Вы видите, что не сможете дальше выплатить кредит — делать такие платежи бессмысслено. Многие думают. что таким образом они дают понять банку что не являются злостными неплательщиками. Ведь последние часто стращают должников уголовной ответственностью за уклонение от погашения долга. Все это — глупости. Если у Вас не было цели брать невозвратный кредит и Вы сделали хотя бы один платеж — к уголовной ответственности Вас не привлекут.

- Также можно попробовать периодически направлять кредитору письма с Вашим видением урегулирования возникшей проблемы по невозврату кредита, просить реструктурировать задолженность, дать Вам финансовые каникулы, провести переговоры и т.д.. Это необходимо, в том числе, для того, чтобы у Вас оставался образ добросовестного заемщика на случай судебного спора. В последнее время банки редко идут на такие послабления, а если и идут, то на невыгодных условиях для клиента (перекредитование, увеличение срока и т.д.). Если у Вас есть такая возможность – пусть такой документ составит опытный адвокат, юрист, специализирующийся в кредитном праве.

- Написали письмо и – о чудо.. Вам звонят из банка. Переговоров избегать не надо ни в коем случае. Иногда на этих переговорах удается решить вопрос с отсрочкой погашения кредита или реструктурировать долг. Главное — следует соглашаться на условия банка только если они Вам выгодны, и Вы финансово сможете потянуть это предложение. Если Вам не интересен вариант банка — отказывайтесь от него. Уж лучше суд, банкротство, чем финансовая кабала на годы. Есть надежды, что процедура банкротства физических лиц все же постепенно будет эффективно помогать неплатежеспособным должникам по кредитам.

- Реструктурировать долг — платить только проценты на установленный банком период. Кредиторы часто идут на это. Надо признаться, иногда это им выгодно и тут на уступку Вам банк подталкивает не только безвыходность ситуации, но и жажда получения еще большей прибыли от Вас.

- Если в результате всего этого договориться так и не получается и против Вас подан иск – не отчаиваться и привлечь к делу адвоката по кредитным делам. Суд, как правило, лучший выход из ситуации с затянувшимся долгом. Тем более, когда появился такой новый механизм как банкротство должника.

Что будет если не платить кредит?

Так как проблема непогашения кредитов сегодня это массовое явление, банки используют разные приемы по возврату денег. В подавляющем большинстве случаев это законные методы. Долги по кредитам — серьезная проблема российских банков и решать ее они стараются по мере своих возможностей.

- Вначале Вы общаетесь с кредитным инспектором, который предлагает погасить кредит или реализовать предмет залога. Если это ипотечный или автомобильный кредит — все будет обстоять не очень хорошо, так как квартиру или автомобиль Вы потеряете, причем банк продаст их по минимальной цене. Лучше самостоятельно найти покупателя и сделать смену должника перед кредитором.

- Если компромисс не найден в дело вступает служба экономической безопасности банка, которая проверяет финансовые возможности заемщика, наличие имущества у него. Делается это, как правило, не совсем законными методами и используются базы данных, которые не совсем легальные. Но доказать это сложно.

- После анализа ситуации службой экономической ситуации банки идут или в суд или избавляются от долгов за небольшую сумму. Неликвидные долги банки стопками продают коллекторам. Как правило, в том случае, если сама банковская организация не видит быстрых перспектив во взыскании денег у должника. 20%-40% от общей суммы задолженности с процентами это нормальная продажна цена бесперспективного долга. При продаже долга банк должен уведомить Вас об этом и Вы должны знать кто Ваш новый кредитор. Банк обязан уведомить, но не спросить Вашего согласия на переуступку.

- Итак, банк подает на Вас иск в суд. Если у заемщика есть имущество – оно арестовывается и после решения суда реализуется в счет погашения задолженности. Квартира и личные вещи под арест не подпадают.

- Если, например кредит взял супруг, а в семье есть машина в собственности у супруги – банк арестует и продаст даже такое имущества, забрав с выручки половину ее стоимости. Вторая половина – собственность второго супруга. Правда цена такой продажи обычно бывает копеечной.

- Если у Вас есть еще кредиты, но Вы проиграли суд, банк отправит исполнительные листы в другие банки, где у Вас эти иные кредиты, и когда Вы будете приносить деньги для их погашения, эти банки будут вынуждены по исполнительному листу перечислять полученные средства Вашему взыскателю. В итоге Вы уже будете должны более широкому кругу кредиторов. Странный метод выбивания долгов банками по кредитам, но законом этот механизм предусмотрен. Правда, банки имеют возможность его обойти давая возможность третьему лицу погашать Ваш кредит.

- После того, как суд вынесет решение Вы должны будете оплатить банку сумму, указанную в иске, но если не сможете сделать это и не получите рассрочку на исполнение решения суда – проценты по договору будут продолжать увеличивать сумму долга, даже после фиксации суммы долга в судебном решении, пока Вы его не закроете. Многих это удивляет. Однако если договор не расторгнут, он продолжает действовать. Вновь образовавшиеся проценты в конечном итоге кредитор сможет получить с должника, вновь обратившись с иском в суд. Закон о банкротстве физических лиц устраняет это издевательство над должниками.

Коллекторы – кто они?

Новое явление в российском бизнесе. В 90-х это были братки в спортивных костюмах с битами в руках. Теперь долги «выбивают» более цивилизованные сограждане в белых рубашках и галстуках.

Как они работают? Угрозы, хамство, физическое давление – всё это бывает, но очень редко. В этих случаях Ваш путь – в полицию, а дорога горе-коллектора прямиком на нары.

Обычно коллекторы применяют навязчивый сервис: каждодневные звонки по телефону, листовки в подъезде, письма в ТСЖ и на Вашу работу, рассылка в одноклассниках Вашим друзьям о Вашей непорядочности, походы к родственникам и другие аналогичные глупости. Тут можно просто не обращать внимание на действие противоположной стороны и ждать когда она совершит ошибку, указанную в предыдущем абзаце, или просто со временем потеряет к Вам интерес.

Долги в банках — выход из ситуации

Невозврат банковского кредита – это не преступление, не черное пятно на Вашей совести, и не удар по репутации, а самый обычный экономический процесс. Виноваты в сложившейся ситуации не сколько Вы, сколько государство, которое породило огромное расслоение общества и потребность многих граждан жить в долг.

Также вина государства лежит на том, что оно не установило жестких правил для банковской системы в стране, позволило банкам самостоятельно устанавливать необоснованно грабительские процентные ставки. Вина лежит и на банках – которые сегодня без каких-либо проверок раздают кредиты под честное слово любому желающему и порождают тем самым рост невозврата заемных средств.

Долги по кредитам огромного количества граждан — это болезнь общества и государства.

Поэтому, винить Вам себя не в чем, и Ваша задача сконцентрироваться по нахождению пути по выходу их сложной ситуации, в которой Вы оказались с наименьшими потерями. Ведь если Вы не подумаете сами о себе, кто еще подумает о Вас? Банк? Суд? Государство? Ответ, я думаю очевиден.

Итак, что можно сделать в этой ситуации:

- Попробовать договориться с банком. Если у Вас есть желание погашать долги и есть для этого средства, но Вы не укладываетесь по суммам в график платежей – поясните это устно и письменно бкредитору. В этом случае, возможно кредитор оценит желание и частичную возможность погасить долг и пойдет навстречу, реструктурировав его. Все договоренности, которые Вам удастся достигнуть с кредитором, следует обязательно зафиксировать в письменном виде, при этом внимательно читайте тексты документов, которые станете подписывать – верить наслово клеркам банка нельзя ни в коем случае. Лучше показать документы, родившиеся в результате переговоров адвокату. Опытный кредитный адвокат найдет недочеты в этих документах.

- Если банком все же подан иск в суд – судиться придется очень долго, так как суды завалены исками по взысканию долгов по кредитам. Кроме того, всегда надо помнить, что суды обычно становятся на сторону потребителя, работника и конечно же заемщика. Поэтому все сомнения в кредитных отношениях суд будет трактовать в Вашу пользу. Всякие незаконные комиссии, страховки в суде отпадут. Но для этого Вам придется подать встречный иск. Сногсшибательные пени и штрафы могут быть снижены опять только по Вашему ходатайству. Для этого необходимо участвовать в судебном процессе. Опять же, не забудьте, что адвокат в этом деле будет хорошим помощником!

- Если Вы проиграли в суде и на руках у банка уже исполнительный лист – теперь вашему кредитору и приставу придется попотеть в поисках ваших средств для погашения кредита. Поэтому к этому надо готовиться заранее. Если Вы должник, то имущества, оформленного на Вас или супругу (супруга) быть не должно.

- Предположим, Ваш кредитор не захотел судиться и продал долг коллекторам. В этом случае нервы Вам коллекторы конечно потреплют, но вот шансов уменьшить сумму долга у Вас прибудет. Ведите переговоры и уменьшайте сумму кредитной задолженности. Обязательно грамотно документально фиксируйте достигнутые результаты. Если Вам трудно самостоятельно проверить правильность подписываемых документов – покажите их адвокату.

- Следите за информацией о работе Закона «О банкротстве физических лиц». Как считают многие эксперты, закон существенно поможет гражданам выбраться из долговой ямы, в которую они попали. Однако процедура банкротства законом предусмотрена очень запутанная и, кроме того — дорогостоящая.

Источник: https://advokatdona.ru/staty/dolgi_po_kreditam.html

Как вылезти из кредитных долгов и быстро погасить задолженность?

В наше время оформить кредит можно буквально за десять минут. К тому же многие банки выдают потребительские кредиты без поручителей и справки о доходах, поэтому граждане необдуманно берут деньги в долг и попадают в ловушку. О том, как вылезти из кредитных долгов мы поговорим в этой статье.

Реструктуризация кредита

Самая простая схема как быстро погасить долги – провести их реструктуризацию. Такой процесс позволяет изменить действующий кредитный договор. Банки идут навстречу проблемным заемщикам и увеличивают им срок погашения кредита. Соответственно уменьшается ежемесячный платеж и снижается долговая нагрузка.

Некоторые граждане считают, что если они обратятся в банк с такой просьбой, к ним отнесутся с презрением. Но это не так. Кредиторы всегда рады помочь должникам, которые не скрываются, а ищут способы, как быстро погасить кредит. Принесите документы, подтверждающие вашу временную неплатежеспособность, и банк обязательно поможет вам решить эту проблему.

Кредитные каникулы

Самое лучший вариант, как вылезти из долговой ямы по кредитам – это кредитные каникулы. Банк может освободить заемщика от платежей на 6-12 месяцев.

За этот срок человек решает финансовые проблемы и снова начинает вносить платежи.

Если вы имеете несколько кредитов в разных банках, придется договариваться со всеми сразу.

В таком случае придется потратить немало сил и времени, но благодаря этому вы сможете избежать штрафов и выплаты огромных процентов.

Рефинансирование

Если вы чувствуете, что скоро не сможете платить по счетам и ищите способы, как вылезти из кредитов и долгов, попробуйте оформить в другой кредитной организации рефинансирование. Эта услуга позволяет получить новый кредит, чтобы закрыть предыдущий.

Банк, который предлагает рефинансирование, сразу отправляет средства на погашение прежнего кредита и заключает новый договор с заемщиком. Вам могут предложить более низкую процентную ставку или увеличат сроки выплаты задолженности.

Кроме того, вы сможете объединить все кредиты в один.

Досрочное погашение

Банки специально растягивают сроки погашения кредита, чтобы получить с вас больше денег. Если вы будете выплачивать задолженность раньше срока, сумма ежемесячного платежа существенно уменьшится.

Безусловно, перед тем как внести всю сумму, нужно узнать, как можно быстрее погасить кредит и сколько вам еще нужно заплатить.

После этого еще раз тщательно перечитайте договор, чтобы избежать штрафных санкций, которые могут быть наложены за проведение такой операции. Если банку невыгодно, чтобы вы сразу внесли всю сумму, он будет этому всячески препятствовать.

Поэтому прежде чем погасить задолженность, уточните, сколько денег нужно заплатить на данный момент.

Деньги в долг

Если вас волнует вопрос, как быстро погасить кредит в банке, можно взять деньги в долг у друзей или родственников, которые могут занять вам нужную сумму без процентов. Но в таком случае следует помнить о том, что отношения с близкими людьми важнее любых денег, поэтому прежде чем решиться на этот шаг, нужно все тщательно обдумать.

Чтобы они были уверены в том, что вы вернете деньги, составьте письменный договор. Полученные в долг средства следует использовать строго по назначению. Рассчитывайте на то, что вы сможете выплатить этот долг за счет того, что сэкономите на процентах.

Распродажа личных вещей

Самый последний вариант, как быстро погасить кредит если нет денег – это распродажа личного имущества. Полученные средства следует направлять на досрочное погашение задолженности, поскольку если платежи будут просрочены, это вам не поможет.

В западных странах существует такое понятие, как персональное банкротство. В нашей стране, к сожалению, оно не применяется. Если банк подаст на вас в суд, исполнительные органы могут конфисковать имущество по низким ценам.

Причем вещи у вас заберут не за счет кредита, а для погашения штрафов, которые банк начислил за просрочку платежей.

Поэтому, если вы попали в сложную финансовую ситуацию, не стоит дожидаться, пока станет еще хуже. Лучше сразу пожертвовать материальными благами, чем оказаться в долговой петле. Безусловно, продать любимую машину или дачу очень сложно психологически, но если вы не будете выплачивать кредит, вещи все равно заберут.

Деньги на депозит

Некоторые заемщики ищут, в каком банке выгоднее открыть вклад, чтобы получить проценты и рассчитаться с кредиторами. Нет никакого смысла ждать, пока набегут проценты в одном банке, если вы должны другому и проценты по кредиту постоянно растут.

Если вы выплачиваете потребительский кредит и, в то же время, откладываете определенную сумму на депозит, чтобы со временем приобрести автомобиль, лучше погасите этими деньгами существующую задолженность.

В итоге вы сможете сэкономить приличную сумму.

Продажа залогового имущества

Это самый доступный способ, как избавится от долгов по кредиту законным способом. Для этого вам нужно обратиться в банк и сообщить о своем решении. Это необходимо для того, чтобы снять запрет на продажу квартиры или машины, наложенный нотариусом. Вам придется оплатить госпошлину, налоги и нотариальные услуги.

https://www.youtube.com/watch?v=5XpBrkNd_BE

За досрочное погашение кредита на вас могут наложить штраф, но такие санкции применяют крайне редко, особенно в сложных экономических условиях. Самое главное – быстро найти покупателя, который сможет заплатить за имущество нужную вам сумму.

Признание банкротства в суде

Кредитного заемщика могут признать должником только суд. В таком случае вы сможете выплатить свой долг без скрытых процентов и других надбавок. То есть останется основная сумма кредита, которую должник выплачивает исходя из размеров его заработной платы. Это вполне законный способ, позволяющий избавиться от долгов, не выплачивая при этом огромные комиссии и банковские проценты.

Но вы не можете просто прийти в суд и сообщить, что не хотите выплачивать долг. Чтобы заемщик был признан неплатежеспособным, нужно предъявить серьезные доказательства. Причиной для такого решения может стать потеря источника дохода, либо нетрудоспособность по болезни.

Если вы намеренно уклоняетесь от выплаты задолженности, суд может привлечь вас к уголовной ответственности за мошенничество.

Консолидация долгов

Это неплохой способ, как вылезти из долгов. Для этого нужно обратиться к кредитору и попросить его о том, чтобы собрать все кредиты в один и увеличить срок его погашения. Благодаря этому вы сможете существенно уменьшить ежемесячный платеж и постепенно выберетесь из сложной ситуации.

Но в таком случае вам придется платить деньги за разные услуги и делать всевозможные взносы. При этом разница в процентах между кредитами будет составлять доли процентов. В результате может оказаться, что ваш труд был бесполезным.

Увеличение доходов

Если вы живете на одну зарплату, выплачивать долги практически невозможно. В таком случае нужно найти дополнительный источник дохода, например, выполнять больше обязанностей на основной работе, чтобы получить прибавку к зарплате или найти подработку на стороне. В таком случае вам не придется думать, где срочно взять деньги в долг, чтобы внести очередной платеж по кредиту.

Источник: https://KakBiz.ru/kredit/kak-vyilezti-iz-kreditnyih-dolgov.html

Как себя вести, когда нет средств платить по кредиту?

Учитывая, что к началу 2009 года только у физических лиц в Российской Федерации кредиты банков составляли 4,1 триллиона рублей, вполне естественно было ожидать, что долги по кредитам во время финансового кризиса станут увеличиваться в геометрической прогрессии.

Несмотря на многие негативные моменты в самом процессе получения кредита, которые заключаются в необходимости выплачивать в конечном счете большие деньги за желаемый товар или услугу, возникающие при этом риски, которых достаточно много в стране с нестабильной экономикой, плюсы кредитования очевидны.

Во-первых, вы избавляете себя от процесса томительного накопления денег на приобретение того товара или услуги, который желаете приобрести.

Во-вторых, если в процессе накопления вы остаетесь наедине со своими мечтами, то, получив кредит и выплачивая его, вы в этот период активно пользуетесь тем, что приобрели в кредит.

В-третьих, кредит позволяет вам решать ваши проблемы здесь и сейчас безотлагательно. Не всегда есть возможность отказаться от желаемого. Особенно когда речь заходит о здоровье. Если требуется значительная сумма на лечение, а ее нет, то и в этом случае кредит является одним из способов решения этой задачи.

Перечислять можно еще долго, но достаточно и указанных пунктов. И это касается потребительских кредитов. Если же взять экономические задачи и проблемы, которые стоят перед юридическими лицами, то для многих из них кредитование является эффективным инструментом для развития, конкуренции, переоснащения и просто существования.

Здесь кредиты и на закупку товара, и на новое оборудование, и на горюче-смазочные материалы для посевной кампании, и на многое другое. Отсутствие возможности кредитования ставит вопрос дальнейшего существования юридического лица, потери многих рабочих мест и, как следствие, лишает государство, бюджетную сферу денежных поступлений.

О чем свидетельствуют макропоказатели?

В глобальных масштабах в условиях рыночной экономики именно возможность кредитования позволяет на уровне государства производить качественный экономический подъем в короткий промежуток времени.

Без поступления инвестиций и кредитов экономика практически любого государства даст серьезный сбой, что непременно скажется на благосостоянии населения этого государства.

Если присмотреться к ведущим в экономическом плане государствам, то можно увидеть картину, что практически каждое из них обременено внешним и внутренним долгами. И тем не менее такие государства продолжают кредитоваться.

О чем это говорит? Это говорит о том, что получение кредитов – процесс достаточно неплохой. Другой вопрос, на что именно вам нужны кредитные деньги? Одно дело брать кредит на дорогой гаджет, который выйдет из моды через несколько месяцев и потеряет в цене половину своей первоначальной стоимости, или брать кредит на ремонт в квартире.

То есть всегда стоит вопрос о целесообразности получения кредита. Идеально брать кредит именно на те средства и услуги, которые помогут вам заработать. Тогда и кредит не будет таким отягощением для бюджета, как семейного, так и юридического лица.

Самая большая угроза от кредита

С тем, какие блага и возможности несет в себе возможность кредитования, коротко разобрались. Все эти плюсы следует поставить на одну чашу весов получения кредитных средств. На другую чашу необходимо поместить все те негативные моменты, которые получаются при кредитовании или могут получиться.

Как уже упоминалось выше, оплачивая кредит, вы потеряете больше денег, нежели в случае, когда расплатитесь за услугу или товар сразу. Не самый страшный аргумент против кредита, особенно, если вы оформляете потребительский кредит.

При приобретении таким образом оргтехники или бытовой техники угроза переплатить некоторый процент является малозначимым препятствием. Взамен вы избегаете необходимости расставаться со значительной суммой денег здесь и сейчас.

Рыночная экономика не отличается стабильностью и предсказуемостью, особенно в странах с затянувшимся периодом переходной экономики, каковой является экономика Российской Федерации. Длительный и жесткий курс правящей элиты на деиндустриализацию страны приводит к серьезным проблемам во многих отраслях, краху производственного потенциала. Как следствие, потеря рабочих мест и потеря заказчиков.

В первом случае, когда люди массово теряют работу, возникает резкий скачок образования долгов по потребительским кредитам. Во втором случае, когда юридическое лицо лишается заказчиков, оно лишается прибыли, и платить кредиторам по взятым на себя обязательствам становится нечем.

Именно такая ситуация и является самым негативным моментом во всем процессе кредитования, когда частное или юридическое лица не смогли заблаговременно предусмотреть все негативные грядущие изменения.

Что делать, когда нет средств платить по кредиту?

Если так произошло, что кредит есть, а платить по кредиту нечем, то возникает необходимость эту возникшую проблему решать. Не станет лучше, если вы пустите ситуацию с невыплаченным кредитом на самотек. Как минимум ее нужно урегулировать, как максимум – закрыть долг по кредиту.

Что касается последнего, то очевидность ответа кроется в способах найти деньги на погашение такого долга по кредиту.

Для этого можно устроиться на работу, занять денег у родных или близких, продать что-то ценное или открыть свое новое дело для заработка с нуля или почти с нуля.

Первые два способа решения проблемы напрашиваются сами собой, и каждый здравомыслящий человек, если у него есть такая возможность, поступает именно так. Если такой возможности нет, то остаются следующие два.

Тема о стартапах нового бизнеса с нуля достаточно громоздкая и обширная. Описать ее в двух-трех предложениях не представляется возможным.

Единственное, что можно отметить с уверенностью, что такая возможность есть, это вполне реально и зависит от энтузиазма, творческих возможностей каждого. Если получится, то вскоре сам момент возникновения долгов по кредитам будет вспоминаться с благодарностью.

В конце концов, именно эта проблема стала тем толчком, который позволил вам в короткий промежуток времени иметь бизнес с хорошей и регулярно растущей прибылью.

Что касается реализации какого-то ценного у вас имущества, то продать что-то ценное, пока у вас есть время, всегда выгоднее самостоятельно. В этом случае можно получить лучшие условия от продажи, лучшую, а значит, более высокую цену, и получить деньги от продажи можно гораздо быстрее. Даже в течение одного дня.

Тут возникает вопрос – лучшие условия и цена по сравнению с чем? По сравнению с тем, когда по решению суда продажей вашего имущества займутся приставы для того, чтобы вернуть ваши долги по кредитам.

Надеяться в таких случаях на соблюдение ваших интересов не приходится, и ваши ценные материальные средства, ювелирные изделия, автомобиль, недвижимость, которыми вы обладаете, будут распроданы по ценам существенно ниже рыночных.

В этом случае вы лишаетесь возможности для реструктуризации вашего кредита, вам придется оплатить все штрафные санкции. На вырученные от продажи вашего имущество деньги будут оплачены как долги по кредитам, так и услуги по его хранению и продаже.

Поэтому если есть что-то ценное, пригодное для продажи, то желательно успеть его реализовать самому. Это избавит вас от значительных потерь.

Когда нет ценного имущества

Если нет ни ценного имущества, ни знакомых и друзей, готовых одолжить деньги, а работа, которая у вас есть на данный момент, с трудом позволяет жить от зарплаты к зарплате, идея начать свой бизнес с нуля совсем не кажется перспективной и, собственно, жизнеспособной. Существующий долг по кредиту не так стимулирует вашу предприимчивость, сколько забирает душевные силы. Что делать в такой ситуации? Нужно идти в банк, который является вашим кредитором.

Тем, кто решил, что лучше ничего не делать, следует отдавать себе отчет, что, полностью прекратив выплаты по кредиту, вы можете превысить сумму задолженности 250 тысяч рублей.

Суд вполне может расценить такой долг по кредиту, как злостное уклонение, за что предусмотрено наказание в виде штрафа до двухсот тысяч рублей, либо лишение свободы на срок до двух лет.

Поэтому если нет возможности платить весь ежемесячный платеж, выплачивайте даже минимальную сумму, которую можете, тем самым показывайте, что не отказываетесь от взятых на себя обязательств.

Чем быстрее вы сообщите в банк о возникших у вас трудностях с исполнением взятых на себя обязательств и неспособности вернуть долг по кредиту, тем выше вероятность, что найдется приемлемое решение вашей проблемы. Приемлемое решение именно для вас. По меньшей мере вы сможете не откладывая реструктурировать свой долг перед банком, а значит, избежать серьезных штрафных санкций.

Более того, приходя в банк и сообщая о возникших трудностях, вы выполняете одно из требований договора по кредиту, по которому вы обязаны ставить в известность своего кредитора о происходящих у вас изменениях, когда меняется работа, фамилия или место жительство. Это типичные требования практически любого кредитора.

Посмотрев внимательно ваш договор с банком, вы обязательно их обнаружите.

Письменное заявление

Далее, находясь в банке, составьте письменно заявление, в котором сообщите об отсутствии возможности выполнять свои обязательства и выплачивать кредит согласно графику платежей. Опишите обстоятельства, которые у вас произошли, в связи с которыми вы не в состоянии погашать кредит.

Как и в любом заявлении, в конце вы должны о чем-то попросить банк. В вашем случае попросите о реструктуризации задолженности. Нужно понимать, что банк не является благотворительной организацией, и невыплаченные кредиты снижают его прибыль. Но, решаясь на выдачу кредитов, банк закладывает некоторый процент невозврата.

Ваша цель – войти в этот процент. Для этого покажите абсолютную лояльность к банку.

Во-первых, к заявлению приложите копии документов, подтверждающие вашу неплатежеспособность.

Это и копия приказа об увольнении с места работы, копия трудовой книжки с соответствующими отметками, копия справки, выданной в центре занятости о постановке вас на учет как безработного.

Если ваша трудоспособность утрачена или временно утрачена в связи с ухудшением здоровья, то к заявлению необходимо приложить справки из медицинского учреждения.

Кроме того, если вы не увольнялись, но на работе вам снизили зарплату, вследствие чего вы не в состоянии оплачивать кредит, то предоставьте в банк к заявлению справку с места работы о снижении заработной платы.

Любая причина, не позволяющая вам исполнять взятые на себя перед кредитором обязательства, помимо того, что должна быть указана в заявлении, требует подтверждения документально.

И имейте в виду, что кредитор обязательно займется проверкой достоверности изложенных фактов и предоставленных документов. Поэтому не хитрите. Если решились на этот шаг – будьте искренни.

Почему важно обратиться в банк как можно быстрее? Если вы обратитесь в банк по поводу возникших трудностей еще до момента оплаты очередного ежемесячного взноса и штрафные санкции еще не будут начислены, банк с большей готовностью пойдет навстречу.

Пока отсутствует долг по кредиту есть возможность решить ситуацию с наименьшими потерями. И если навстречу не пойдут его рядовые сотрудники, то продолжайте обращаться к руководителю их отдела или филиала банка.

Не забывайте, что обращения должны быть письменными.

Источник: https://1bankrot.ru/kreditovanie/dolgi.html