- О навязывании страховки в кредитном договоре

- Как банкиры навязывают услугу страхования?

- Что говорит закон о страховании по кредитному договору?

- Банк России разработал документ, позволяющий отказаться от договора добровольного страхования жизни и здоровья и вернуть страховую премию

- Защита прав потребителей

- Указание Центрального Банка РФ

- Навязывание услуг — статья Гражданского Кодекса РФ

- Примеры принуждения к приобретению дополнительных услуг

- Получение кредита

- Покупка полиса ОСАГО

- Способы восстановления нарушенных прав

О навязывании страховки в кредитном договоре

Являясь участниками различных правоотношений и совершая различные сделки, направленные на удовлетворение своих личных потребностей, а не на извлечение прибыли, в том числе, покупая те или иные товары, пользуясь теми или иными услугами, мы – физические лица, так или иначе выступаем конечными потребителями товаров (услуг). И при этом несем не только определенные обязанности, но и обладаем определенным объемом прав, закрепленных в законодательстве. Но согласитесь, зачастую попросту из-за незнания потребителями своих прав могут возникать негативные финансовые последствия.

Анализируя вопросы, с которыми обращались клиенты-потребители в нашу компанию, а также изучив судебную практику, мы решили затронуть в настоящей статье самый популярный, на наш взгляд, вид заблуждения потребителей и самую распространенную форму недобросовестности банков. А именно, включение в кредитный договор условия об обязательности страхования жизни и здоровья заемщика. В условиях нынешнего финансового кризиса, нам кажется, что это одна из наиболее злободневных тем.

Как банкиры навязывают услугу страхования?

Начнем с того, что так называемая услуга страхования в документах, представленных вам банком для заполнения, носит, на первый взгляд, добровольный характер. Однако на практике представители банков не спрашивают о вашем желании/нежелании страховать свою жизнь и здоровье. Они просто передают документы, указывая, где заемщику следует поставить подписи.

Более того, вы можете не сразу и заметить, что оказывается стоимость страхования уже включена в сумму кредита и распределена также на ежемесячные платежи.

Возможно, также вам и не предложат ничего дополнительно подписывать, а условие о страховании будет прописано в кредитном договоре (мелким шрифтом под звездочкой).

С теми же немногочисленными ответственными и так называемыми дотошными потребителями, которым удалось раскрыть обман, банки просто отказываются заключать договоры. И это решение будет вполне обоснованным, ведь по закону банк вправе отказать вам в выдаче кредита без объяснения причин.

Что говорит закон о страховании по кредитному договору?

Рассмотрим более подробно все-таки законодательную составляющую данного вопроса, позицию Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека (Роспотребнадзор), а также проанализируем судебную практику.

Как следует из обычно заключаемых кредитных договоров условие о поручении заемщика перечислить часть заемных денежных средств в счет оплаты по договору страхования определено банками в стандартной форме кредитного договора.

И должно быть принято заемщиком не иначе как путем присоединения к предложенному договору в целом.

Аффилированность же страховщика банки обычно даже не скрывают, ведь название страховой компании, как правило, очень похоже на наименование банка.

Согласно п. 1 ст. 421 ГК РФ граждане и юридические лица свободны в заключении договора. Понуждение к заключению договора не допускается, за исключением случаев, когда обязанность заключить договор предусмотрена настоящим Кодексом, законом или добровольно принятым обязательством.

Кроме того, в соответствии с п. 4 ст. 3 Закона РФ от 27.11.1992 № 4015-1 «Об организации страхового дела в Российской Федерации» условия и порядок осуществления обязательного страхования определяются федеральными законами о конкретных видах обязательного страхования.

В рамках кредитных отношений между потребителем и банком законодательством установлен только один случай обязательности страхования в силу закона, а именно страхование только в случае ипотечного риска, связанного с порчей или утратой объекта недвижимости. Это страхование обязательно в силу п. 1 ст. 31 Закона «Об ипотеке (залоге недвижимости)» от 16.07.

1998 N 102-ФЗ (далее — № 102-ФЗ). Страховать жизнь заемщика по обычному кредитному договору не обязательно.

Источник: https://xn--e1aajbcaqcle3afio4k0b.xn--p1ai/articles/finansy/o-navyazyivanii-straxovki-v-kreditnom-dogovore.html

Банк России разработал документ, позволяющий отказаться от договора добровольного страхования жизни и здоровья и вернуть страховую премию

Банковские услуги в нашей стране традиционно обходятся гражданам очень дорого. В первую очередь это связано с очень большими процентами по кредитному договору, законодательным закреплением уплатить сначала проценты, а потом сумму основного долга, при внесении регулярных платежей по кредиту и многими иными факторами.

Получая сверхприбыли, крупнейшие банки страны организовали целые холдинги, составляющей частью которых является, в том числе, услуга страхования различных рисков.

Пользуясь финансовой и правовой неграмотностью населения, сложным материальным положением граждан, которые, порой, вынуждены брать кредиты на лечение, образование детей, другие социальные нужды, банки устанавливают условия об «обязательном» добровольном страховании жизни и здоровья заемщика, риска потери им работы и прочее.

Таким образом, клиент банка, которому требуется сумма в сто тысяч рублей получает, порой, кредит на сто пятьдесят тысяч, треть из которого отправляется в качестве страховой премии в карман страховой компании — партнеру.

Защита прав потребителей

Казалось бы решение проблемы на поверхности. Так, согласно пункту 2 статьи 16 Закона РФ от 07.02.

1992 N 2300-1 «О защите прав потребителей» Запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг).

Убытки, причиненные потребителю вследствие нарушения его права на свободный выбор товаров (работ, услуг), возмещаются продавцом (исполнителем) в полном объеме.

Другими словами, банкам запрещается ставить заключение договора кредитования в зависимость от заключения договора добровольного страхования жизни и здоровья. Следовательно, поскольку банк в нарушение закона ,фактически, навязывает заемщику дополнительную услугу, его права, как потребителя, безусловно нарушены и он имеет право на судебную защиту.

Но не все так просто.

Суды, в основной своей массе, становятся на сторону банков и страховщиков, отклоняя исковые требования заемщиков с формулировкой, подобно этой: «Нарушение права потребителя на свободный выбор услуги, применительно к рассматриваемому спору, будет иметь место только в том случае, если заемщик не имел возможность заключить с банком кредитный договор без условия о страховании жизни и здоровья.

Однако в данном случае не имеется оснований для вывода о том, что условия кредитного договора в части страхования рисков заемщика нарушают его права и противоречат требованиям действующего законодательства.

Разрешая спор и отказывая в удовлетворении заявленных требований, суд первой инстанции исходил из установления обстоятельства информированности потребителя о возможности получения кредита без оформления договора страхования.

» (Апелляционное определение Нижегородского областного суда по делу N 33-5765/2015 года ).

В зависимости от обстоятельств дела и заявленных исковых требований, мотивировочная часть судебного постановления может изменяться, но резулятивная (итоговая) всегда одна — отказ.

Требование потребителя может быть удовлетворено судом только в том случае, если будет установлено, что условия договора содержат обязанность заемщика осуществить личное страхование (Апелляционное определение Московского городского суда от 22.10.2014 по делу N 33-36322).

Также, по логике закона, решение суда должно состояться в пользу заемщика в случае, если он докажет, что фактически банк не предоставлял кредит по причине отказа клиента заключить договор добровольного личного страхования, что, согласитесь, сделать очень сложно, что подтверждается отсутствием подобных прецедентов.

Указание Центрального Банка РФ

Ситуацию решил исправить Центральный Банк РФ. Так, в начале августа 2015 года стало известно о том, что регулятором разработано Указание о минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования

В настоящее время, документ проходит независимую антикоррупционную экспертизу, сообщает портал Гарант.ру.

Если Указание начнет действовать, страховые компании будут обязаны включать в условия договоров добровольного страхования возможность вернуть уплаченную страховую премию, в случае отказа страхователя от этого договора в течение 14 рабочих дней со дня его заключения независимо от момента уплаты страховой премии (страхового взноса), если в указанный период не наступили предусмотренные договором страховые случаи (далее — Условие). При этом страховые компании вправе предусмотреть более длительные сроки, чем срок, предлагаемый ЦБ РФ.

Не является обязательным такое Условие в тех случаях, когда договор заключается на срок не более 30 дней.

Условие не применяется в случае, если осуществление Добровольного страхования является обязательным условием допуска физического лица к осуществлению профессиональной деятельности в силу закона, а также к добровольному медицинскому страхованию иностранных граждан и лиц без гражданства, находящихся на территории Российской Федерации с целью осуществления ими трудовой деятельности.

В зависимости от момента отказа от договора добровольного страхования, предусматривается возврат страховой премии в полном объеме (если отказ от договора осуществлен до начала его действия), либо пропорционально сроку действия договора страхования, прошедшему с даты начала страхования до даты получения письменного отказа страхователя от договора добровольного страхования. Возврат страховщиком страховой премии, в связи с выполнением Условия, производится страхователю в срок, не превышающий 10 рабочих дней.

Страховые компании должны обеспечить заключение договоров Добровольного страхования в соответствии с требованиями Указания по истечении 100 дней после дня его официального опубликования в «Вестнике Банка России».

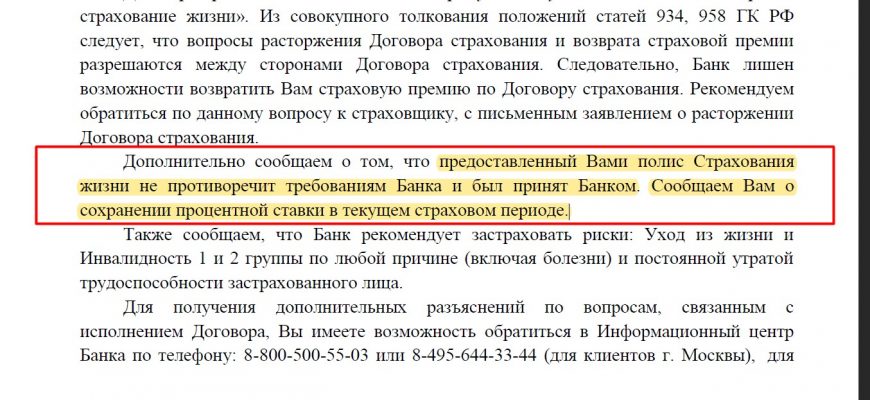

Таким образом, если банк в сумму предоставленного кредита включил страховую премию, вы вправе ее вернуть, обратившись, как можно раньше в страховую компанию с заявлением о возврате. Лучше это сделать до начала действия договора, поскольку ели вы сделаете это позже, сумма страхового взноса будет возвращена не в полном объеме.

С уважением,

Адвокат Толстых М.С.

Источник: https://obadvokature.com/bank-rossii-razrabotal-dokument-pozvolyayushhij-otkazatsya-ot-dogovora-dobrovolnogo-straxovaniya-zhizni-i-zdorovya-i-vernut-straxovuyu-premiyu/

Навязывание услуг — статья Гражданского Кодекса РФ

Гражданский Кодекс в ст. 421 предоставляет гражданам свободу в заключении соглашений. То есть никто не может быть принужден к подписанию договора. Когда речь идет о сделке, где одной стороной является потребитель, то это его право подкрепляется ст. 16 Закона о защите прав потребителя (ЗПП).

В норме дан запрет на обязывание покупателя приобрести товар или услугу вместе с другой. Тем не менее покупателям нередко приходится сталкиваться с ситуацией навязывания дополнительных услуг. Разберемся что это и как с ней быть.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону

+7 (499) 703-52-27

Это быстро и бесплатно!

Примеры принуждения к приобретению дополнительных услуг

Вариантов столкнуться с недобросовестностью исполнителя масса. Самыми популярными является навязывание платных, необязательных услуг в медицинской сфере.

Когда для получения консультации приходится проходить ненужные обследования, сдавать анализы или приобретать медикаменты.

Естественно, что когда исследования назначаются с целью более детального рассмотрения проблемы для дачи компетентного ответа, то речь о навязанной услуге не идет.

Или, например, этим часто грешат похоронные агентства, заставляющие приобрести ненужный сервис, пользуясь растерянным положением другой стороны. О том как получить деньги за не оказанные услуги в этой статье.

Получение кредита

Мы часто слышим, что включение дополнительных услуг в кредитный договор является незаконным. На самом деле это не совсем так. В обзоре судебной практики, утвержденной Президиумом ВС от 22.05.2013 даны различные ситуации, когда данное условие является нарушением, а когда нет.

Если получение денежных средств обусловлено страхованием, и у потребителя нет выбора использовать иной вариант получения ссуды, то данное условие однозначно является нарушением. А требование оформить страховку только в определенной организации не соответствует нормам закона, так как у потребителя отсутствует альтернатива, ущемляется право выбора, дарованное ЗПП.

Но, если страхование производится в качестве дополнительной меры обеспечения обязательств, тогда вероятность исключить этот пункт договора приближается к нулю. Да, действительно, обязать застраховать свою жизнь или здоровье, в силу ст. 935 ГК никого нельзя.

Однако это правило не распространяется на ситуацию, когда данное условие прописано в договоре. А ст. 329 ГК предоставляет право использовать любые способы, не запрещенные законодателем, для увеличения вероятности исполнения обязательств.

Покупка полиса ОСАГО

Часто возникают споры между автовладельцами, желающими приобрести полис ОСАГО и страховыми компаниями, намеривающими продать дополнительны договора, такие как страхование пассажиров, жизни, здоровья водителя и т.д.

Обязанность подписать соглашение возможно только тогда, когда это предусмотрено ФЗ. Например, получение автогражданки, является обязательной процедурой, в соответствии с ФЗ No 40 от 25.04.2002. Этим же актом предусмотрено, что получение дополнительных полисов возможно только на добровольной основе.

Отказать в получении только одного договора страховщики не могут. Так как их работа подпадает под действие ст. 426, где дано прямое указание на отсутствие возможности отклонить желание конкретного потребителя, без наличия уважительных причин.

Кроме того, в КоАПе предусмотрена отдельная норма для страховщиков, которые отказывают заключить публичный договор или заставляют приобрести дополнительные полисы. Навязывание услуг по ст. 15.34.

1 карается штрафом для должностных лиц от 20 тыс. до 50 тыс., а для юридических в границах от 100 тыс. до 300 тыс.

При этом, в рамках данной статьи, сотрудники страховых фирм, брокеры и агенты, отвечающие за подписание договоров, являются должностными лицами.

Способы восстановления нарушенных прав

Если вы стали получателем навязанных услуг, первое что потребуется сделать — это обратиться к организации, которая вам их предоставила, с предложением добровольно расторгнуть договор и вернуть уплаченные средства. Дело в том, что при последующем обращении в суд, вас обязательно спросят: пробовали ли вы решить дело мирным путем.

По правилам ст. 32 ЗПП потребитель имеет право отклонить предложение получить работу или услугу в абсолютно любой момент, при условии, что он оплатил расходы, что понес исполнитель.

С 1 января 2018 года вступило в силу изменение, внесенное Указанием ЦБ № 4500-У от 21.08.2017.

В соответствии с новыми правилами расторгнуть договор добровольного страхования можно в течение 14 дней, если в этот период не наступил страховой случай и общий срок соглашения превышает 1 месяц.

Обращаем ваше внимание, что речь идет только о добровольном страховании. ОСАГО является обязательным.

Источник: https://prava.expert/zpp/potrebitelyu/navyazyvanie-uslug.html